Si une organisation possède plusieurs PO situés sur le territoire d'un sujet de la Fédération de Russie, elle peut alors désigner une division distincte responsable qui paiera la partie régionale de l'impôt sur le revenu pour tous ces PO (clause 2 de l'article 288 du Code des impôts). de la Fédération de Russie).

À propos, si vous avez préalablement choisi une division distincte responsable, en avez informé le Service fédéral des impôts et que rien n'a changé pour vous depuis la nouvelle année, vous n'avez pas besoin d'en informer à nouveau l'administration fiscale (Lettre du ministère des Finances du 02/04/2008 N 03-03-05/7).

La notification de la sélection d'une unité distincte responsable est soumise ( ShS-6-3/986) :

système Consultant Plus .

Si vous utilisez ces formulaires de notification, vous devez alors garder à l'esprit quelle notification est soumise à quel Service fédéral des impôts (Annexe n° 3 à la lettre du Service fédéral des impôts du 30 décembre 2008 N ShS-6-3/986) :

L'Inspection du Service fédéral des impôts doit être informée de la sélection d'un OP responsable au plus tard le 31 décembre de l'année précédant l'année à partir de laquelle l'impôt au budget régional sera payé par l'intermédiaire d'un tel OP (clause 2 de l'article 288 du Code des impôts). Code de la Fédération de Russie). Autrement dit, la date limite de soumission des notifications est le 30 décembre. Il convient de noter que si ce jour tombe un week-end, le délai de notification est reporté au jour ouvrable suivant ce week-end (clause 7, article 6.1 du Code des impôts de la Fédération de Russie). Ainsi, par exemple, les organisations doivent informer le Service fédéral des impôts de la sélection d'un PE responsable pour 2018 au plus tard le 01/09/2018 (30 décembre - samedi).

Changement de PO responsable

- si une nouvelle division distincte est créée sur le territoire d'une entité constitutive de la Fédération de Russie (Lettre du Service fédéral des impôts du 25 mars 2009 N 3-2-10/8);

- si l'OP responsable est fermé (Lettre du Service fédéral des impôts du 18 mars 2009 N 3-2-09/66@);

- si les frontières régionales ont changé et que de ce fait, le PO responsable s'est retrouvé dans une autre entité constitutive de la Fédération de Russie (Lettre du Service fédéral des impôts du 01/08/2012 N ED-4-3/12779@).

En cas de création d'un nouveau OP/liquidation d'anciens OP au cours de l'année de référence, l'organisation doit informer le Service fédéral des impôts du sujet de la Fédération de Russie dans lequel de nouveaux OP ont été créés/anciens OP ont été liquidés, sur la sélection de une division distincte responsable dans les 10 jours ouvrables après la fin de la période de déclaration au cours de laquelle le PO a été créé/liquidé (clause 2 de l'article 288 du Code des impôts de la Fédération de Russie).

Si l'organisation mère et son PE sont situés sur le territoire d'une entité constitutive de la Fédération de Russie, elle peut alors assumer la responsabilité du paiement de la partie régionale de l'impôt sur le revenu pour ces PE (Lettre du Ministère des Finances du 03/07 /2017N 03-03-06/1/41778). Le Service fédéral des impôts doit également en être informé en soumettant :

Division distincte responsable

Si une organisation possède plusieurs PO situés sur le territoire d'un sujet de la Fédération de Russie, elle peut alors désigner une division distincte responsable qui paiera la partie régionale de l'impôt sur le revenu pour tous ces PO (clause 2 de l'article 288 du Code des impôts). de la Fédération de Russie).

Division distincte responsable : qui soumet la notification

Organisations souhaitant nommer un PE responsable dès l’année civile suivante.

À propos, si vous avez préalablement choisi une division distincte responsable, en avez informé le Service fédéral des impôts et que rien n'a changé pour vous depuis la nouvelle année, vous n'avez pas besoin d'en informer à nouveau l'administration fiscale (Lettre du ministère des Finances du 04/02/2008 N 03-03-05/7).

Quel service fédéral des impôts doit être informé du PO responsable ?

Une notification concernant la sélection d'une unité distincte responsable est soumise (Annexe n° 3 à la Lettre du Service fédéral des impôts du 30 décembre 2008 N ShS-6-3/986) :

- au Service fédéral des impôts du siège du PO responsable ;

- au Service fédéral des impôts du lieu du PO, pour lequel l'impôt sur le revenu sera payé par le « distinct » responsable ;

- au Service fédéral des impôts du siège de l'organisation mère. Si l'organisation est l'un des plus gros contribuables, la notification est soumise au Service fédéral des impôts, où elle est enregistrée en tant que plus gros contribuable.

Notification de sélection d'OP : formulaire

Il n'existe pas de formulaires approuvés pour une telle notification, mais il existe des formulaires recommandés élaborés par le Service fédéral des impôts. Vous pouvez télécharger les données du formulaire via le système Consultant Plus .

Si vous utilisez ces formulaires de notification, vous devez alors garder à l'esprit quelle notification est soumise à quel Service fédéral des impôts (Annexe n° 3 à la lettre du Service fédéral des impôts du 30 décembre 2008 N ShS-6-3/ 986) :

Délai de préavis pour la sélection de l'unité responsable

L'Inspection du Service fédéral des impôts doit être informée de la sélection d'un OP responsable au plus tard le 31 décembre de l'année précédant l'année à partir de laquelle l'impôt au budget régional sera payé par l'intermédiaire d'un tel OP (clause 2 de l'article 288 du Code des impôts). Code de la Fédération de Russie). Autrement dit, la date limite de soumission des notifications est le 30 décembre. Il convient de noter que si ce jour tombe un week-end, le délai de notification est reporté au jour ouvrable suivant ce week-end (clause 7, article 6.1 du Code des impôts de la Fédération de Russie). Ainsi, par exemple, les organisations qui choisissent un PE responsable pour 2018 doivent en informer le Service fédéral des impôts au plus tard le 01/09/2018 (30 décembre - samedi).

Changement de PO responsable

Le PO responsable ne peut transférer le pouvoir de payer l'impôt sur le revenu au budget régional à un autre PO qu'à partir du début de l'année civile suivante. Mais il existe des situations où cela est possible au cours de l'année de référence :

- si une nouvelle division distincte a été créée sur le territoire d'une entité constitutive de la Fédération de Russie (Lettre du Service fédéral des impôts du 25 mars 2009 N 3-2-10/8) ;

- si l'OP responsable est fermé (Lettre du Service fédéral des impôts du 18 mars 2009 N 3-2-09/66@) ;

- si les frontières régionales ont changé et que, de ce fait, le PO responsable s'est retrouvé dans une autre entité constitutive de la Fédération de Russie (Lettre du Service fédéral des impôts du 01.08.2012 N ED-4-3/12779@).

En cas de création d'un nouveau OP/liquidation d'anciens OP au cours de l'année de référence, l'organisation doit informer le Service fédéral des impôts du sujet de la Fédération de Russie dans lequel de nouveaux OP ont été créés/anciens OP ont été liquidés, sur la sélection de une division distincte responsable dans les 10 jours ouvrables après la fin de la période de déclaration au cours de laquelle le PO a été créé/liquidé (clause 2 de l'article 288 du Code des impôts de la Fédération de Russie).

Quand l'organisation elle-même peut-elle payer des impôts pour un PO ?

Si l'organisation mère et son PO sont situés sur le territoire d'une entité constitutive de la Fédération de Russie, elle peut alors assumer la responsabilité du paiement de la partie régionale de l'impôt sur le revenu pour ces PO (Lettre du ministère des Finances du 03/07 /2017 N 03-03-06/1/41778). Le Service fédéral des impôts doit également en être informé en soumettant :

- notification n° 1 - au Service fédéral des impôts du lieu d'enregistrement de l'organisation / Service fédéral des impôts au lieu d'enregistrement en tant que contribuable le plus important ;

- notification n° 2 - au Service fédéral des impôts du lieu d'enregistrement du PO.

OP responsable : nous l’enregistrons dans nos documents

Après avoir décidé de payer l'impôt par l'intermédiaire d'une division distincte responsable, n'oubliez pas de refléter dans vos politiques comptables la méthode centralisée de paiement de l'impôt sur le revenu.

Comment le formulaire est-il approuvé ?

Voir le formulaire

Avis n° 1 et Avis n° 2

Aujourd'hui, la législation est structurée de telle manière que presque toute opération dans un environnement commercial doit être réalisée avec l'exécution obligatoire de la documentation appropriée.

La procédure de paiement de la taxe commerciale, prévue pour certaines catégories d'entrepreneurs, ne fait pas exception, et dans ce cas, nous parlons non seulement de l'enregistrement et du paiement direct de ce montant, mais également de la radiation de l'homme d'affaires en tant que payeur de ces sommes. frais.

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si tu veux savoir comment résoudre exactement votre problème- contacter un conseiller :

LES CANDIDATURES ET LES APPELS SONT ACCEPTÉS 24h/24 et 7j/7.

C'est rapide et GRATUITEMENT!

Dans une telle situation, les personnes autorisées doivent émettre une notification spéciale TS-2, dont la forme est fixée par la législation en vigueur.

Frais de transaction

Depuis le 1er juillet 2019, le chapitre 33 du Code des impôts est entré en vigueur, selon lequel un nouveau paiement obligatoire est apparu, appelé frais de transaction.

Les frais commerciaux eux-mêmes sont une certaine contribution qui doit être transférée chaque trimestre par un entrepreneur privé ou une entreprise exerçant des activités commerciales. Il convient de noter que la taxe professionnelle appartient à la catégorie des impôts locaux et qu'elle doit donc être versée au budget de la région dans laquelle elle est affectée.

Qu'est-ce qui est imposé et comment est-il calculé ?

La base de calcul des frais de vente n'est pas le bénéfice réel perçu, mais plutôt le fait d'utiliser un certain point de vente au détail.

A cet égard, la nécessité de payer cette redevance ne dépend en aucun cas des facteurs suivants :

- le droit de propriété d'un certain commerce de détail, puisque les personnes impliquées dans l'utilisation directe du commerce doivent payer une redevance, qu'elles le louent ou qu'elles l'aient acquis entièrement pour leur usage ;

- le montant des revenus perçus, puisque le montant total des honoraires de vente dépendra directement de la superficie totale des locaux, ainsi que de sa nature et de sa localisation ;

- le lieu d'immatriculation de l'entrepreneur, car la taxe professionnelle doit être payée par tous les entrepreneurs exerçant des activités commerciales sur le territoire où elle est introduite ;

- régularité de l'activité, puisque les frais de trading doivent être calculés et payés pour un trimestre complet, quel que soit le nombre de jours ouvrables de l'organisation.

Les entrepreneurs doivent calculer le montant exact de la taxe professionnelle en toute indépendance, conformément aux taux acceptés dans leur région. Il convient de noter que les autorités locales ont le droit de différencier les tarifs établis en fonction de la catégorie à laquelle appartient le payeur de cette redevance, ainsi que de son commerce de détail ou de son type d'activité.

Désinscription du payeur

Le droit à la radiation du registre des taxes professionnelles n'est ouvert qu'aux entreprises qui :

- ne faites pas de commerce de détail (arrêté de le faire) ;

- travailler en tant qu'entrepreneur privé, en utilisant le système fiscal des brevets (passé à celui-ci) ;

- travailler dans le secteur agricole et, en conséquence, payer une taxe agricole unique au budget de l'État.

Il convient de noter que les entrepreneurs qui ont initialement exercé leurs activités conformément à ces conditions ne peuvent en principe même pas s'inscrire comme assujettis à la taxe professionnelle.

Quand soumettre les notifications sous le formulaire TS-2

Au début de ses activités pour lesquelles la taxe professionnelle sera payée, l'entreprise doit soumettre une notification correspondante à l'administration fiscale indiquant la date de début des travaux, tandis que les agents des impôts doivent enregistrer l'organisation en tant que contribuable de la taxe professionnelle.

Si l'entreprise cesse d'exercer ses activités, elle perd automatiquement dans ce cas l'obligation de payer la redevance, pour laquelle vous devez également introduire une demande correspondante auprès du Service fédéral des impôts, où l'entreprise est enregistrée.

Ainsi, le formulaire TS-2 doit être soumis à la succursale dans laquelle l'organisation s'est enregistrée lors du démarrage d'activités soumises aux taxes professionnelles. L'avis doit être soumis dans les cinq jours suivant la cessation des activités de la société.

Dans ce cas, seuls les jours ouvrables sont comptés et vous pouvez soumettre une notification de la manière qui vous convient :

- remise en main propre du document par l'intermédiaire du bureau des impôts ;

- envoyer les documents nécessaires par courrier ;

- envoi des documents nécessaires via Internet en utilisant des services spécialisés.

Règles d'établissement du formulaire

Si la notification est émise manuellement, cela doit être fait conformément aux règles suivantes :

- utilisez uniquement de l'encre noire ou bleue ;

- saisissez les indicateurs exclusivement à partir de la cellule la plus à gauche ;

- écrire des lettres majuscules et majuscules ;

- mettez un tiret dans les cellules qui restent vides après le remplissage.

La saisie dactylographiée nécessite l'utilisation obligatoire d'une nouvelle police de courrier, ainsi que de tailles de lettres de 16 à 18. Il convient de noter que si le formulaire TS-2 ainsi rempli est imprimé, alors les tirets dans les cellules vides ou le les limites des champs ne peuvent pas être respectées.

Le formulaire de notification doit être rédigé sur une seule feuille de papier et, lors de sa préparation, les exigences suivantes doivent être remplies :

- le texte tapé sur un ordinateur ne peut pas être imprimé sur les deux faces d'une même feuille ;

- Il est interdit de rayer des informations mal saisies, ainsi que de les repeindre avec tout moyen correctif ;

- Une seule valeur peut être saisie dans une cellule ;

- la feuille remplie du formulaire doit avoir son propre numéro attribué individuellement, indiqué au format « 001 ».

L'ordre de remplissage des champs du document et un exemple prêt à l'emploi

Le formulaire d'avis de radiation de contribuable ne comprend qu'une seule feuille dont les champs doivent comporter les informations précisées dans la liste ci-dessous. La notification ne doit être soumise que si l'entité spécifiée a complètement achevé ses activités dans les domaines soumis aux taxes commerciales.

Vous devez écrire les informations suivantes dans le document :

- Un numéro de contribuable individuel, qui est obligatoirement attribué à tous les entrepreneurs privés ou personnes morales lors du processus de leur inscription auprès du service des impôts. Le champ comprend 12 cellules et les entrepreneurs privés doivent les remplir entièrement, tandis que les personnes morales n'ont qu'à indiquer leur propre numéro dans les dix premières, laissant le reste vide.

- KPP, qui doit être indiqué par toutes les entreprises officiellement enregistrées en tant que personnes morales.

- Le code à quatre chiffres du bureau des impôts auquel la notification est soumise.

- Nom complet de l'entreprise ou nom complet, selon que le payeur est une personne morale ou une personne physique. Le nom doit être saisi conformément aux documents constitutifs complétés, tandis que le nom complet est écrit conformément aux données spécifiées dans le passeport.

- , qui n'est rempli que par des personnes morales russes.

- OGRNIP, qui n'est prescrit que par les entrepreneurs privés.

- La date, le mois et l'année de fin de l'activité soumise aux frais de trading.

- Le nombre total de feuilles de documentation jointes au document, le cas échéant. Vous pouvez notamment indiquer dans la liste de cette documentation une procuration pour la représentation d'intérêts, qui est délivrée par les payeurs au représentant afin de soumettre une notification au bureau des impôts.

- Dans le champ qui ne comprend qu'une seule cellule, vous devez indiquer un code numérique individuel qui correspond à la personne émettant la notification.

- Le numéro de contribuable correspondant de la personne qui soumet le formulaire TS-2 au bureau des impôts, le cas échéant.

- Informations de contact supplémentaires telles que téléphone ou e-mail.

En fin de compte, après avoir rempli le document, la personne qui fournit effectivement la notification aux agents des impôts doit signer. Si cette personne travaille en vertu d'une procuration ou d'une autre forme de transfert d'autorité, dans ce cas, les détails du document doivent être indiqués davantage. Le document original doit être joint à la notification soumise.

Où soumettre le document

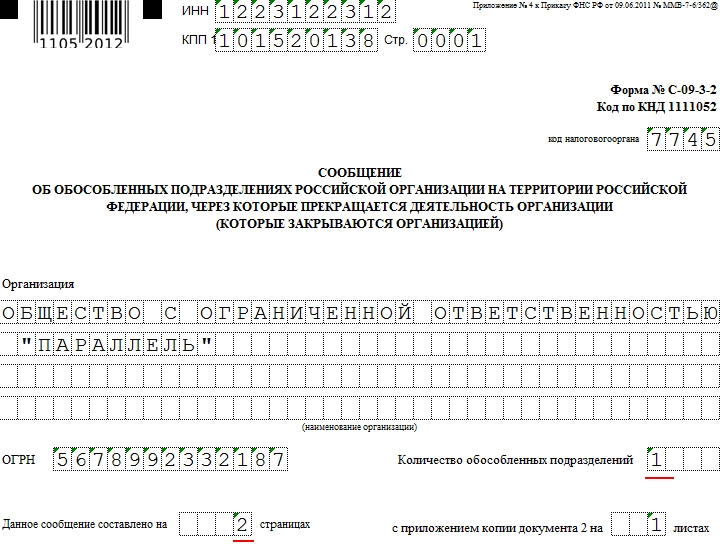

Un message sous le formulaire C-09-3-2 est utilisé pour informer le Service fédéral des impôts de la fermeture d'une division distincte. Ce document est déposé par le siège social du lieu d'immatriculation de la personne morale principale.

Ce message est généralement considéré comme annulant l'effet du C-09-3-1, mais cela est partiellement trompeur. La différence entre les formulaires et le S-09-3-2 est que ce dernier couvre (ou plutôt permet de mettre fin) aux activités d'un bureau de représentation, d'une succursale ou d'un autre type d'OP, ce qui est clairement indiqué dans le formulaire de message. Elle peut être présentée soit par le gérant, soit par un représentant de la société disposant d'une procuration appropriée.

Exemple de remplissage et formulaire vierge du formulaire S-09-3-2

DES DOSSIERS

Types d'unités pouvant être fermées selon C-09-3-2

Sur la deuxième page du formulaire, vous pouvez choisir en inscrivant un numéro dans la cellule appropriée quel type d'unité nous fermons, il y en a trois au total :

- bifurquer;

- représentation;

- autre division distincte.

Remplir les champs du formulaire S-09-3-2

Ce formulaire est lu automatiquement, donc si vous le remplissez à la main, utilisez un stylo à bille noir et écrivez les informations en majuscules. Une cellule est conçue pour un seul caractère, donc plusieurs caractères dans un champ constitueront une erreur. Les messages contenant des erreurs et des corrections ne seront pas acceptés.

Les formulaires soumis par voie électronique doivent être certifiés par une signature électronique.

La personne ayant le droit de signer est soit le chef d'entreprise (code 3), soit un mandataire (code 4).

Les numéros de page sont indiqués au format à quatre chiffres, c'est-à-dire la page de titre est 0001 et la première page de candidature est 0002.

La demande peut comporter autant de pages que le nombre de bureaux de représentation dont la fermeture est prévue. Ce chiffre est reflété au début du document.

Le nombre d'OP fermés est égal au nombre de pages de l'application et est inférieur de 1 au nombre total de pages du message :

Note! Le point de contrôle de la personne morale principale est indiqué sur la première page, et la division à fermer est indiquée en annexe. Vérifiez toujours que les données sont correctes afin de ne pas fermer accidentellement un compartiment en état de marche. En cas d'erreur, vous pouvez soumettre une demande au Service fédéral des impôts, mais rien ne garantit qu'elle sera prise en compte.

Les données du PO doivent correspondre à celles indiquées dans le formulaire S-09-3-1 lors de l'ouverture d'un bureau de représentation.

N'oubliez pas les principes de base pour remplir les documents soumis au fisc et à d'autres agences gouvernementales : une cellule - un caractère.

S'il manque le point de contrôle de l'agence et le NIF de la personne habilitée, vous n'avez pas besoin de remplir les champs correspondants.

Délais et caractéristiques pour soumettre le formulaire C-09-3-2

Le message C-09-3-2 est envoyé au plus tard trois jours après la décision de fermeture de l'agence. Une copie de cette décision, ainsi qu'une pièce d'identification du gérant (procuration du mandataire) sont jointes au document. Nous vous rappelons que le dépôt tardif du formulaire entraînera une amende pour chaque jour de retard.

S'il ne s'agit pas de l'OP, mais d'une succursale en cours de liquidation, vous devez notamment joindre au message une copie de la décision de modification du document de charte, le formulaire P13002 ou un avis de modification de la Charte, etc.

Une fois les documents soumis, il faudra 3 à 5 jours pour recevoir une notification de la fermeture d'une unité distincte.